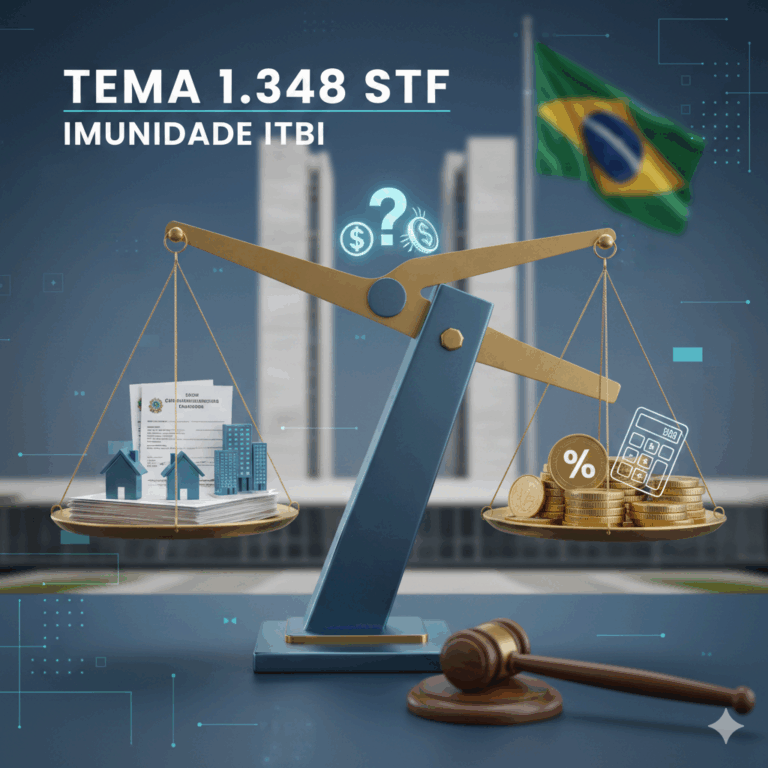

1. A Segunda Fronteira: Além do ITBI

No nosso artigo anterior, exploramos a complexa discussão sobre a Imunidade do ITBI no STF (Temas 796 e 1.348). Vencida essa etapa municipal (definindo se haverá ou não incidência do imposto de transmissão), o investidor qualificado se depara imediatamente com uma segunda fronteira fiscal, desta vez federal: o Imposto de Renda sobre Ganho de Capital.

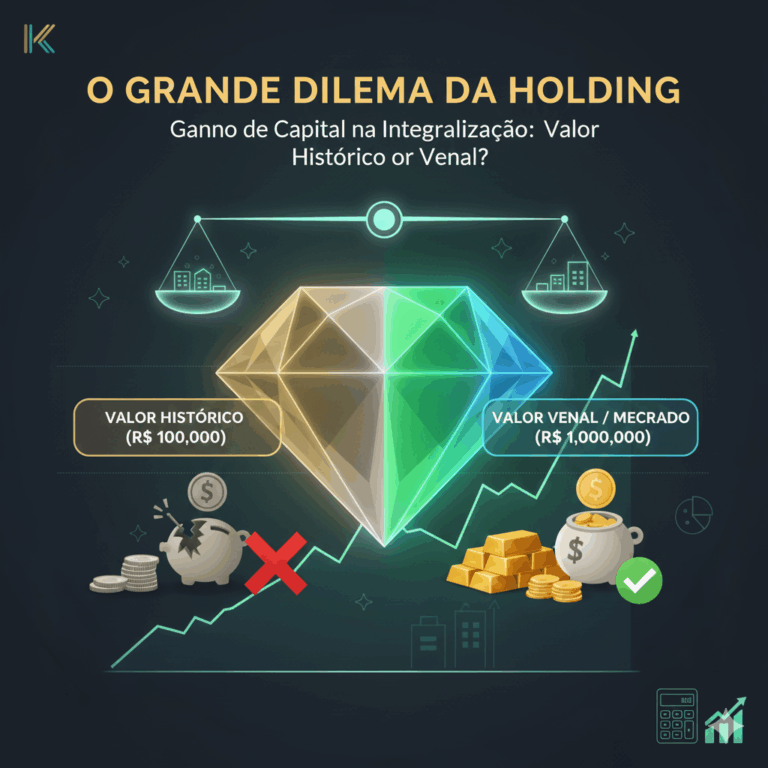

Ao transferir um imóvel da pessoa física para a pessoa jurídica (Holding), surge a pergunta inevitável: por qual valor esse bem deve entrar na empresa?

A legislação brasileira (Lei nº 9.249/95, art. 23) oferece uma escolha estratégica que define o timing e o montante da tributação federal. O contribuinte fica entre dois parâmetros:

- O Valor Histórico: Aquele declarado na sua DIRPF (Declaração de Imposto de Renda da Pessoa Física), muitas vezes defasado há décadas.

- O Valor de Mercado: Frequentemente balizado pelo Valor Venal utilizado pelas Prefeituras para o IPTU, que reflete uma cifra muito mais próxima da realidade atual.

Essa escolha não é apenas contábil; é uma decisão financeira crucial que afeta o caixa hoje e a rentabilidade futura da Holding.

2. O Cenário Conservador: Integralização pelo Valor Histórico

Esta é a opção padrão para quem busca eficiência de caixa imediata.

A lei permite que você transfira o imóvel para a Holding exatamente pelo mesmo valor que ele consta na sua declaração de bens (Valor Histórico). Se você comprou um terreno em 1995 por R$ 100.000,00, ele pode entrar na Holding hoje por R$ 100.000,00.

- A Vantagem Imediata: Como não houve diferença entre o valor de aquisição e o valor de transferência, o Ganho de Capital na Integralização é ZERO. Não há Imposto de Renda a pagar na pessoa física neste momento.

- O Passivo Oculto (Trade-off): A Holding recebe o bem com um “custo de aquisição” baixíssimo (R$ 100.000,00). Se, no futuro, a Holding vender esse imóvel por R$ 1.000.000,00, ela apurará um lucro gigantesco de R$ 900.000,00, pagando IRPJ e CSLL (aproximadamente 34% no Lucro Presumido/Real) sobre essa diferença.

Análise: Você postergou o imposto, mas transferiu um passivo tributário latente para dentro da empresa, que será tributado a alíquotas corporativas potencialmente mais altas no futuro.

3. O Cenário Estratégico: Integralização pelo Valor Venal/Mercado

Nesta opção, o investidor decide atualizar o valor do imóvel no ato da transferência, utilizando, por exemplo, o Valor Venal do IPTU (digamos, R$ 1.000.000,00) como referência de mercado.

- O Custo Imediato: A diferença entre o Valor Histórico (R$ 100.000,00) e o Valor Venal de transferência (R$ 1.000.000,00) gera um ganho de R$ 900.000,00. A pessoa física deverá pagar Imposto de Renda sobre esse Ganho de Capital na Integralização (alíquotas progressivas de 15% a 22,5%) no mês seguinte à operação.

- A Vantagem Futura (Trade-off): A Holding passa a ter um ativo registrado por R$ 1.000.000,00 em seu balanço. Isso gera dois grandes benefícios:

- Menor Ganho Futuro: Se a holding vender o bem depois pelo mesmo valor, o lucro tributável será zero.

- Depreciação: A empresa pode aproveitar a depreciação contábil sobre o valor mais alto do imóvel (exceto terrenos) para reduzir sua base de cálculo de IRPJ/CSLL operacional (se estiver no Lucro Real).

4. A Encruzilhada: Onde o ITBI e o Ganho de Capital Colidem

É vital compreender que o Fisco Municipal (ITBI) e o Fisco Federal (IR) não conversam entre si nesta operação.

Muitos investidores cometem o erro de pensar: “Se eu escolher o Valor Histórico para não pagar Ganho de Capital Federal, a Prefeitura também usará esse valor baixo para o ITBI.”

Isso é um mito.

Independentemente da sua escolha para fins federais (Valor Histórico ou Venal), a Prefeitura sempre utilizará o Valor Venal (ou o valor de mercado, se for maior) para calcular o ITBI, caso a imunidade não seja aplicada.

Portanto, o planejamento deve considerar três vetores simultâneos:

- A batalha pela Imunidade do ITBI (Tema 1.348 STF).

- O Valor Venal que a Prefeitura imporá se a imunidade falhar.

- A escolha estratégica do Ganho de Capital na Integralização (Federal), pesando o custo de caixa hoje versus a economia fiscal amanhã.

Conclusão: Não Há Resposta Única

A decisão entre Valor Histórico e Valor Venal depende de uma modelagem financeira personalizada. Fatores como a intenção de venda futura do imóvel pela Holding, o regime tributário da empresa (Lucro Presumido ou Real) e a disponibilidade de caixa do sócio são determinantes.

O planejamento patrimonial de excelência não busca apenas não pagar imposto hoje; ele busca a otimização fiscal global da estrutura ao longo do tempo.