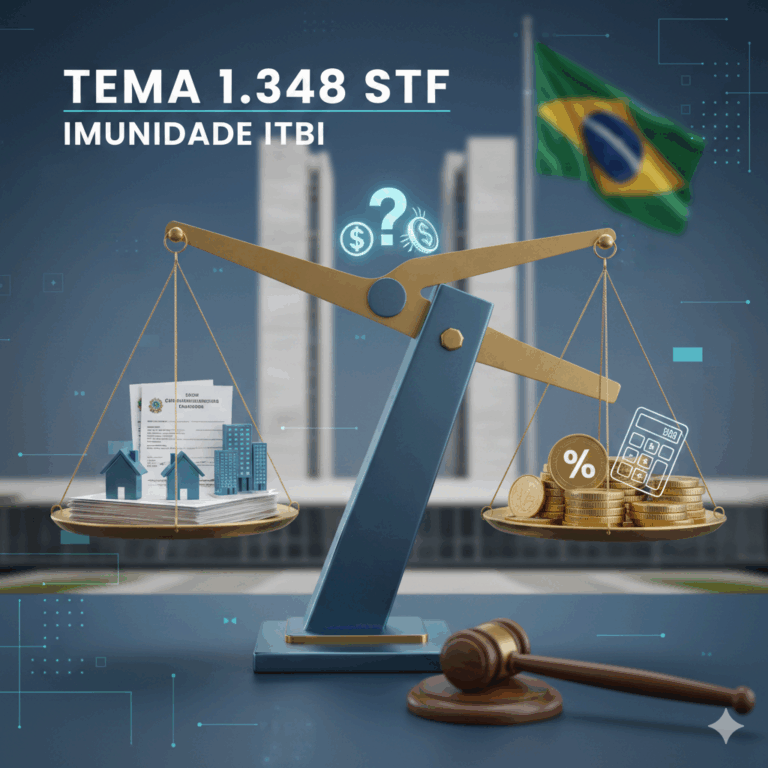

1. O Ponto de Virada: Por Que a Imunidade do ITBI Virou um Jogo de Risco?

Para qualquer empresário ou família que busca profissionalizar a gestão de seus bens, a integralização de imóveis no capital social de uma Holding é um passo fundamental. O grande atrativo dessa operação é a Imunidade do ITBI (Imposto sobre Transmissão de Bens Imóveis), uma desoneração prevista na Constituição Federal (Art. 156, § 2º, I) que visa, em última análise, fomentar o empreendedorismo e a formação de capital no país.

No entanto, essa regra possui uma exceção que, na prática, virou uma verdadeira armadilha. A própria lei prevê que a imunidade é negada se a empresa adquirente tiver uma “atividade preponderante” relacionada ao mercado imobiliário—como a compra, venda, locação ou arrendamento de imóveis.

O Tema 1.348 do STF (Recurso Extraordinário nº 1.495.108) não é um simples debate técnico; ele representa o confronto final sobre o alcance dessa exceção, com poder para determinar se milhões de Holdings Patrimoniais no Brasil serão tributadas ou não.

2. Primeiro, o Precedente: Tema 796 e a Regra do “Quanto”

Para entender a profundidade do Tema 1.348, é preciso olhar para o que o STF já definiu no Tema 796, que tratou do limite quantitativo da imunidade.

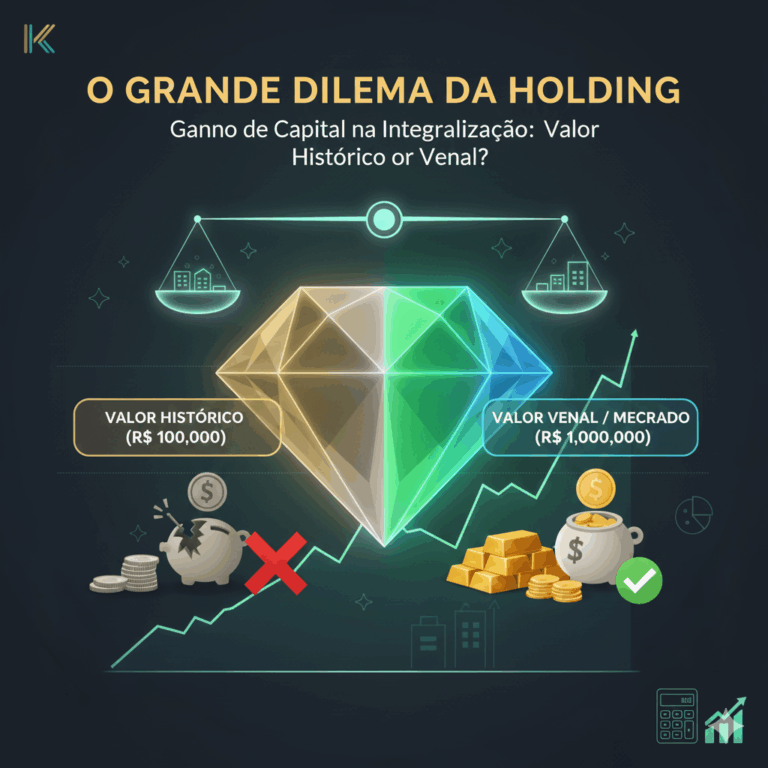

Em 2020, o Supremo derrubou o entendimento de que a imunidade seria total. A regra de ouro estabelecida foi: a Imunidade de ITBI na integralização de capital em Holdings alcança apenas o valor do imóvel que corresponde à integralização do capital social subscrito.

Imagine que você integraliza um imóvel de R$ 3 milhões, mas subscreve apenas R$ 1 milhão no capital social da Holding. O que acontece com a diferença (R$ 2 milhões)? Esse valor, lançado contabilmente como reserva de capital ou ágio, deve ser tributado pelo ITBI.

Análise Profunda: Essa decisão demonstrou a visão do STF em distinguir a formação de capital (o que o Constituinte quis incentivar) da circulação ou ganho excedente (o que deve ser tributado). A imunidade é para o meio (o capital), não para o ganho ou a reserva.

3. A Essência do Tema 1.348: A Distinção entre Meio e Mercadoria

O Tema 1.348 agora nos força a discutir o limite qualitativo (o tipo de atividade) por meio de uma ambiguidade no texto constitucional. O debate concentra-se no significado do termo “nesses casos” presente no Art. 156, § 2º, I, da CF: a exceção da atividade preponderante se aplica apenas às reorganizações societárias (fusão, cisão) ou também à integralização de capital?

A. A Defesa do Contribuinte: Liberdade Econômica e Finalidade

Os advogados das Holdings defendem a imunidade incondicional na integralização de capital. O argumento é duplo e toca em princípios fundamentais:

- Livre Iniciativa: A integralização é um ato de estímulo econômico. Taxá-lo sob qualquer condição, na visão do contribuinte, frustra o objetivo constitucional de fomento empresarial.

- O Imóvel como Instrumento de Renda: Empresas que usam imóveis para locação (geração de renda passiva) não os estão tratando como mercadoria (estoque para venda). A restrição do ITBI deveria mirar apenas a circulação e o combate à elisão fiscal, não a administração patrimonial.

B. A Tese do Fisco: Combate à Elisão e Neutralidade Tributária

Os Municípios, por sua vez, defendem que a imunidade deve ser negada a qualquer empresa que tenha atividade preponderante imobiliária, independentemente de ser integralização ou fusão:

- Neutralidade: Permitir a imunidade incondicional abriria uma porta para que incorporadoras integralizassem seus terrenos e imóveis de estoque sem pagar o ITBI, enquanto outras empresas que compram estoque pagam ICMS.

- Simulação: O Fisco teme que a integralização seja usada como simulação de uma compra e venda, permitindo a transferência de imóveis entre partes relacionadas sem a devida tributação municipal.

4. Ameaça Real: O Teste de 4 Anos e o “Solve et Repete”

O impasse se torna dramático por causa do Teste da Atividade Preponderante, que exige a análise da receita de locação ou venda ao longo de quatro anos (dois anteriores e dois subsequentes à integralização).

Para uma Holding Patrimonial de aluguel, que tem 100% da receita vinda de locação, o resultado do teste é óbvio: falha imediata. Isso gera a exigência imediata do ITBI pelo Município.

A Crise do “Solve et Repete”: O contribuinte é obrigado a pagar o ITBI no ato (solve), e só após o período de quatro anos, se provar que a atividade não foi preponderante, entrar com o pedido de restituição (repete). Essa incerteza paralisa o planejamento, impõe custos imediatos e gera uma dívida contingente de alto valor no balanço da empresa.

5. O Andamento Atual: O Placar do STF e a Mudança de Rumo

A boa notícia para o mercado é que o placar inicial do STF sinaliza uma vitória para a segurança jurídica das Holdings.

O julgamento está suspenso por pedido de vista do Ministro Gilmar Mendes. No entanto, o Ministro Relator Edson Fachin (acompanhado por Alexandre de Moraes e Cristiano Zanin) votou pela Imunidade Incondicional na integralização.

O Fim do Risco: Se essa tese for confirmada, a Imunidade tributária nana integralização será plena. A receita de locação de imóveis deixará de ser um fator de risco. O teste de 4 anos não será mais aplicado nesse contexto, garantindo que o planejamento sucessório não seja tributado de forma desnecessária.

6. Ação Estratégica: Os Dois Pilares do seu Planejamento

A decisão do Tema 1.348 eliminará o principal fator de incerteza da qualidade da sua Holding. No entanto, o limite quantitativo (Tema 796) permanece de pé.

Sua estratégia deve ser baseada nos dois pilares definidos pelo STF:

- Revisão do Tema 796 (O Valor): Garanta que os imóveis sejam integralizados pelo valor correspondente ao capital social subscrito, evitando a tributação do ágio.

- Monitoramento do Tema 1.348 (A Atividade): Prepare a sua estrutura para usufruir da Imunidade ITBI Holdings de forma incondicional assim que o julgamento for finalizado, afastando o risco do “teste de locação”.